Состав и структура государственного бюджета СССР.

Помимо налога с оборота, поступлениями в бюджет являлись: плата за фонды, фиксированные (рентные) платежи, отчисления от прибыли, подоходный налог с колхозов, доходы от внешней торговли, лесной доход, включающий плату за древесину, отчисления предприятий добывающей промышленности на погашение затрат по геологоразведочным работам.

Доходы бюджета также включают поступления от населения. В целом платежи населения составляли менее 9% всех доходов бюджета. Среди налогов главное место занимал подоходный налог. В зависимости от характера дохода и способа его получения плательщики налога делились на несколько групп: рабочие и служащие; литераторы и работники искусств; врачи, учителя, адвокаты и другие лица, занимающиеся частной практикой; кустари, ремесленники и др. Основной являлась первая группа плательщиков.

Расходы государственного бюджета СССР.

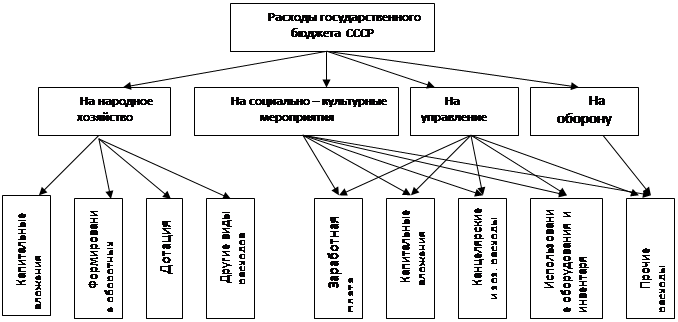

По роли в общественном воспроизводстве расходы делятся на две группы: расходы на развитие материального производства и расходы на содержание и развитие непроизводственной сферы. Наиболее широко в практике бюджетной работы применяется классификация расходов по их общественному назначению. Здесь выделяются четыре основные группы расходов: на финансирование народного хозяйства, социально-культурные мероприятия, оборону страны и управление.

Состав расходов государственного бюджета и их динамика характеризовались следующими данными см.табл.3

|

1970 г. |

1980 г. |

1982 г. |

|

млрд.руб |

млрд.руб |

млрд.руб |

|

154,6 |

294,6 |

343,1 |

|

74,6 |

161,0 |

57,9 |

|

55,9 |

98 |

31,9 |

|

17,9 |

17,1 |

5,0 |

|

1,7 |

1,1 |

0,8 |

Общий объем расходов госбюджета СССР

На финансирование нар. хоз-ва

Соц.-культурных мероприятий

Обороны

Управления

Общую схему расходов можно представить так (табл.4):

Общую схему расходов можно представить так (табл.4):