Состав и структура государственного бюджета СССР.

При СССР Государственный бюджет играл роль главного инструмента управления финансами. Выполнение Закона о бюджете являлось категорическим императивом для исполнительной власти. Контроль за исполнением бюджета служил основной задачей деятельности финансовых органов, а кассовое его исполнение входило в полную компетенцию Госбанка СССР. В 1966-1970 гг. через государственный бюджет распределилось 53% национального дохода, в 1971-1975 гг. –56.7%, 1976-1980 – 62,8% 1985г.-64,4%, в 1990 - 67,3%. Бюджет был тесным образом связан с финансовыми планами отраслей и предприятий и это было базовой информационной, аналитической и правовой основой контроля, за использованием не только бюджетных средств, но и всех финансовых ресурсов.

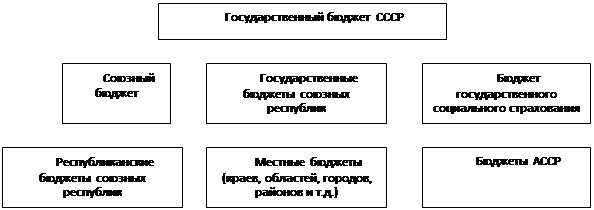

Государственный бюджет СССР включал различные виды бюджетов. Совокупность бюджетов, связанных между собой определенными, установленными законодательством взаимоотношениями, составляло бюджетную систему СССР. Под бюджетным устройством понимались организация бюджетной системы, принципы ее построения, экономические и юридические основы взаимодействия между всеми видами бюджетов.

Принцип бюджетного устройства при СССР характеризовался: демократическим централизмом

(заключался в органическом сочетании централизованного руководства всей бюджетной системой с предоставлением широких бюджетных прав республиканским и местным органам власти, в привлечении к бюджетной работе широких масс трудящихся) и единством бюджетной системы(выражался в том, что все многочисленные самостоятельные бюджеты объединялись в государственном бюджете СССР, составлялись и исполнялись в соответствии с общими директивами и общесоюзным законодательством. Это обеспечивало единый подход к мобилизации средств на всей территории страны и финансированию различных видов расходов).

Государственный бюджет СССР объединял союзный бюджет, государственные бюджеты 15 союзных республик и бюджет государственного социального страхования. В свою очередь государственный бюджет союзной республики включал республиканский бюджет союзной республики, государственные бюджеты АССР и местные бюджеты — областей, краев, округов, районов, городов, поселковые и сельские бюджеты.

|

Доходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги.

Доходы государственного бюджета СССР.

В целом для доходов госбюджета СССР было характерно абсолютное преобладание поступлений от социалистического хозяйства, доля которых превышала 91% всех доходов. Поскольку в экономике ведущую роль играла общенародная собственность, то и в бюджете главными являлись платежи государственных предприятий и организаций. Динамичный рост общественного производства обусловливало неуклонное увеличение доходов бюджета, что видно из следующей таблицы№2:

|

1970 г. |

1980 г. |

1982 г. |

|

млрд.руб |

млрд.руб |

млрд.руб |

|

156,7 |

302,7 |

353 |

|

142,9 |

276,8 |

324,5 |

|

13,8 |

25,9 |

28,5 |

Всего доходов госбюджета СССР

Поступления от соц. хоз-ва

Поступления от населения

Главными поступлениями в бюджет от государственных предприятий являлись налог с оборота и платежи из прибыли. Более подробно про налоги я хотел бы рассказать позже. В 1982 г. сумма налога с оборота составила 100,6 млрд. руб., или 28,5% всех доходов государственного бюджета. По сравнению с 1970 г. поступления налога с оборота возросли более чем в 2 раза. Плательщиками налога являлись хозрасчетные государственные и кооперативные предприятия и организации, реализующие продукцию собственного производства или собственной заготовки по оптовым ценам промышленности или розничным ценам, имеющие самостоятельный баланс и расчетный счет в банке.