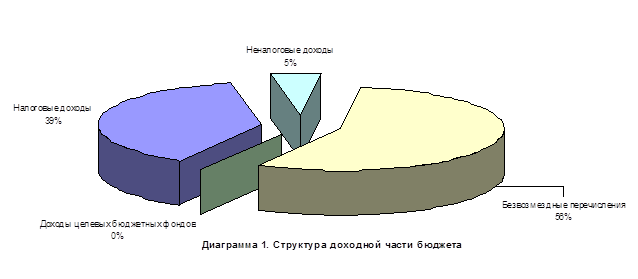

Анализ доходной части бюджета

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы территориального формирования источников и подведомственности предприятий, организаций, учреждений. Исходя из этих принципов, доходы местных бюджетов формируются за счет закрепленных и регулирующих источников.

Таблица 4

Закрепленные и регулирующие налоги бюджета Кинель-Черкасского района

|

Наименование статьи |

Сумма в бюджете района |

Удельный вес статьи в налоговых доходах Кинель-Черкасского района,% |

|

Налоговые доходы, всего |

19 899 |

100 |

|

Закрепленные |

8 159 |

41,00 |

|

Земельный налог |

3 222 |

16,19 |

|

Местные налоги и сборы |

2 906 |

14,60 |

|

Налоги на имущество |

1 564 |

7,86 |

|

Лицензионные и регистрационные сборы |

465 |

2,34 |

|

Прочие налоговые платежи и сборы |

2 |

0,01 |

|

Регулирующие |

11 740 |

59,00 |

|

Подоходный налог с физических лиц |

4 585 |

23,04 |

|

Платежи за пользование недрами |

3 795 |

19,07 |

|

Налог с продаж |

2 127 |

10,69 |

|

Государственная пошлина |

514 |

2,58 |

|

Налог на добавленную стоимость |

444 |

2,23 |

|

Налоги на совокупный доход |

159 |

0,80 |

|

Налог на прибыль (доход) предприятий и организаций |

55 |

0,28 |

|

Плата за пользование водными объектами |

38 |

0,19 |

|

Налог на покупку иностранных денежных знаков и платежи |

18 |

0,09 |

|

Акцизы по подакцизным товарам и отдельным видам |

5 |

0,03 |

К закрепленным относятся доходы, которые полностью или в твердо фиксированной доле, на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет.