Анализ финансовых результатов деятельности страховой организации САО «Росгосстрах-Волгоград».

Таким образом, делаем вывод, что с увеличением объема платежей по договорам страхования жизни этот вид деятельности фирмы может стать безубыточным.

По страхованию иному, чем страхование жизни (см. приложение №2, ф.№2 «отчет о прибылях и убытках страховой организации» р. II) в фирме получен доход в сумме 71633 тыс. руб. (стр.170).

Удельный вес расходов по этим видам страхования к сумме поступивших платежей составляет:

- страховые выплаты – 22,7% (стр.110);

- страховые резервы – 0,9% (стр.120);

- резерв предупредительных мероприятий – 6,0% (стр.140);

- расходы на ведение дела – 31,8% (стр.160).

Увеличение объема платежей по этим видам также приведет к уменьшению удельного веса расходов на 1 рубль платежей.

Убыток по р.III «Отчета о прибылях и убытках страховой организации» ф.№2 (см. приложение №2) составляет 9858 тыс. руб. или (-475,8% к общей сумме прибыли. Прибыль по р.I к общей сумме прибыли составляет 14,3% и р.II – 561,5%.

Таким образом, делаем вывод, что прибыль в фирме сложилась за счет правильно организованной инвестиционной политики, большая часть дохода получена за счет инвестиций.

Резервом фирмы по увеличению прибыли является увеличение объемов страховых услуг.

Сумма страховой премии по видам страхования иным, чем страхование жизни в фирме сложилась из суммы страховых премий по: сложным техническим рискам 5173 тыс. руб.; массовым видам страхования 32695 тыс. руб.

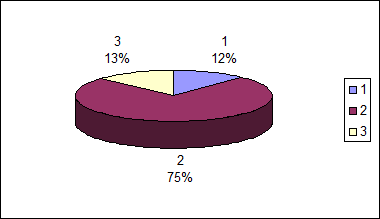

Рассмотрим портфель договоров страховой фирмы по добровольным видам страхования за 2002 год по диаграмме №1.

|

Обозначения:

1 – страхование сложных технических рисков

2 – массовые виды страхования

3 – страхование жизни

Из диаграммы №1 видно, что портфель по добровольным видам сложился следующим образом:

- по страхованию жизни – 13%;

- по массовым видам страхования – 75%;

- по страхованию сложных технических рисков – 12%.

Делаем вывод о несбалансированности портфеля договоров по добровольным видам страхования.

Проведем соответствующий анализ за 2002 и 2001 годы.

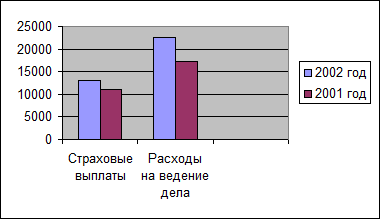

Представим состав расходов страховой организации за 2002 и 2001 годы в диаграмме №2.

Диаграмма №

2

По итогам 2002 года: общая сумма платежей составила – 43680 тыс. руб.; страховые выплаты – 13066 тыс. руб.; расходы на ведение дела – 22524 тыс. руб.

Удельный вес в общей сумме страховой премии составил:

- страховые выплаты – 29,9%;

- расходы на ведение дела – 51,6%;.

По итогам 2001 года:

- общая сумма платежей – 34280 тыс. руб.;

- страховые выплаты – 11040 тыс. руб.;

- расходы на ведение дела – 17269 тыс. руб.

Удельный вес в общей сумме страховых премий в 2001 году составлял соответственно:

- страховые выплаты – 32,2%;

- расходы на ведение дела – 50,4%.

Страховая премия в 2002 году увеличилась по сравнению с 2001 годом на 27,4%, страховые выплаты – на 18,4%, расходы на ведение дела – на 30,4%.

Прибыль в 2002 году увеличилась по сравнению с 2001 годом в 4 раза. Увеличение в основном произошло за счет инвестиции.

Исходя из выше изложенного, в современных условиях одним из путей увеличения прибыли страховой фирмы является значительное наращивание объемов страховой премии и соответственно инвестирование временно свободных денежных средств.