Аудиторский риск.

После определения целей и задачей аудита, необходимо определить уровень аудиторского риска.

Аудиторский риск - риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора.

Существуют два основных метода оценки аудиторского риска:

1) оценочный (интуитивный), наиболее широко применяющийся в настоящее время аудиторскими фирмами, заключается в том, что аудиторы исходя из собственного опыта и знания клиента определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита;

2) количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска (будет произведен ниже).

Предпринимательский риск - влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций в то время как аудитор подтвердил их устойчивость.

Аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы на рынке аудиторских услуг и степень конкурентоспособности рынка.

Предварительно установленная величина аудиторского риска отражает склонность аудитора к риску, его представление о той экономической среде, в которой он действует.

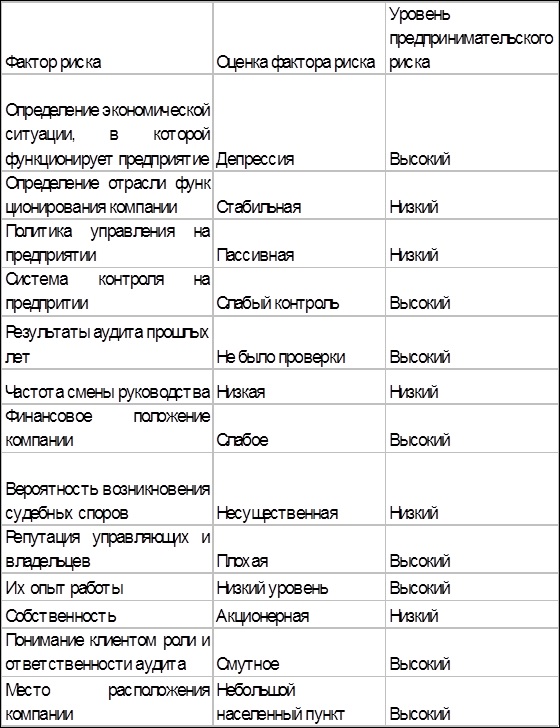

Для того, чтобы определить предпринимательский риск, воспользуемся критериями оценки предпринимательского риска. (табл.1).

Таблица 1.

Критерии оценки предпринимательского риска.

Из приведенной выше таблицы можно сделать вывод, что уровень предпринимательского риска выше среднего.

Материальность - предельно допустимый уровень возможного искажения отдельной статьи или финансового показателя в отчетности, а также финансовых результатов в целом, или максимально допустимый размер ошибочной сумме, которая может быть показана в публикуемых финансовых отчетах и, рассматриваться как несущественная, то есть не вводящая пользователей в заблуждение.

Для определения материальности, как и для определения аудиторского риска, воспользуемся опытом зарубежных специалистов и примем ее на уровне 3%.

Необходимо отметить, что материальность в данном случае будет количественной, так как ее можно подсчитать.