Классификационная характеристика видов лизинга

— участие третьей стороны (производителя или поставщика объекта сделки);

— невозможность расторжения договора в течение так называемого основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

— более длительный период лизингового соглашения (обычно близкий сроку службы объекта сделки);

— объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью.

Так же как при оперативном лизинге после завершения срока контракта лизингополучатель может:

— купить объект сделки, но по остаточной стоимости;

— заключить новый договор на меньший срок и по льготной ставке;

- вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

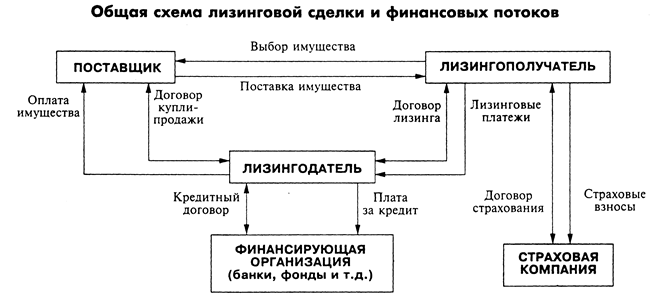

В случае финансового лизинга между производителем имущества и его пользователем возникает финансовый посредник (в хорошем смысле слова), который берется финансировать сделку.

Финансовый лизинг — это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определенную плату.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные лизинговые компании, тесно связанные с банками. В ряде стран банкам разрешено заниматься только финансовым лизингом. Законодательством этих стран определяется тип арендных отношений, который может быть отнесен к финансовому лизингу. Так, согласно требованиям комиссии норм финансовой отчетности США установлены следующие правила, которым должен отвечать договор финансового лизинга:

1. К моменту истечения срока лизингового договора право владения активами передается лизингополучателю.

2. Условия договора предоставляют право покупки объекта с конкурентных торгов.

3. Срок лизинга составляет 75% и более предполагаемого экономически обоснованного срока службы арендуемых активов.

4. Дисконтированная стоимость минимальных лизинговых платежей должна составлять не менее 90% реальной стоимости арендуемых активов за вычетом инвестиционного налогового кредита, удержанного лизингодателем.

При несоблюдении этих требований арендная операция считается оперативным лизингом и не учитывается по соответствующим статьям баланса банка.

На практике существует множество форм лизинговых сделок, однако их нельзя рассматривать как самостоятельные типы лизинговых операций.

Под формами лизинговых сделок понимаются устоявшиеся модели лизинговых контрактов. Наибольшее распространение в международной практике получили следующие формы лизинговых операций.

Лизинг «стандарт»

— при этой форме лизинга поставщик продает объект сделки финансирующему обществу, которое через свои лизинговые компании сдает его в аренду потребителям.

Возвратный лизинг

(lease-back)— собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате такой операции продавец становится арендатором. Применяется она в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и при помощи данной формы лизинга улучшает свое финансовое положение.

Лизинг

«поставщику»— в этом случае продавец оборудования так же становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода.

Компенсационный лизинг

— при этой форме лизинга арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки.